Principais desafios de DRE Gerencial para pequenas e médias empresas e como superá-los

Se você está à frente da sua empresa e tem dificuldades para aferir resultados do negócio ou compreender e implantar um DRE Gerencial, este artigo pode te ajudar.

Nele, você vai aprender mais sobre este instrumento, sobre as principais dificuldades encontradas por empreendedores na sua utilização e como superá-las.

O Demonstrativo de Resultados do Exercício – DRE

O Demonstrativo de Resultado do Exercício, o DRE, é um instrumento contábil utilizado para aferir os resultados econômicos de uma empresa.

É no DRE que você irá constatar se está obtendo lucro ou prejuízo de suas operações e também compreender algumas outras questões financeiras do seu negócio, como por exemplo: custos, despesas, margens e ponto de equilíbrio.

Apesar de ser um instrumento central para a gestão empresarial, um grande número de pequenas e médias empresas (PMEs) operam sem um DRE adequado ou, simplesmente, sem nenhum DRE.

Isto impacta diretamente na gestão do negócio, podendo levar a decisões equivocadas e a empresa ao prejuízo.

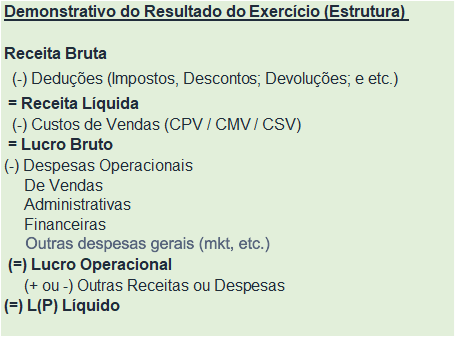

Veja na imagem abaixo a estrutura básica de um DRE.

O DRE não é somente aritmética.

Mas, sendo um instrumento tão importante, por que o DRE não é amplamente utilizado por empreendedores?

Para começar, para construir um DRE é necessário algum conhecimento básico de contabilidade. Aferir lucratividade não é simplesmente uma conta aritmética, é um processo que exige a classificação técnica das transações financeiras na empresa para que os cálculos sejam feitos de forma correta.

Então, vamos entender um pouco melhor sobre estas classificações.

Plano de Contas

Para classificar de forma correta todas as transações, o ideal é que você estruture na sua planilha ou em seu sistema, um plano de contas.

O plano de contas irá te ajudar a identificar e classificar suas receitas, custos diretos e despesas. É no plano de contas que é definido, por exemplo, que a embalagem para seu produto é um “custo direto” e que a conta de celular é uma “despesa administrativa”. Sem essa devida identificação e classificação, é impossível organizar os dados e aferir os resultados, lucros e margens.

Outra questão importante sobre a “classificação” das transações é que: sem ela, o que fica evidente para a empresa é somente dinheiro entrando e saindo do caixa – e isso é fluxo de caixa, não DRE.

Apesar de ser importante, o fluxo de caixa não permite dizer se a empresa está tendo lucro ou não, pois nem todo dinheiro que entra é receita e nem todo que sai é despesa.

Veja um exemplo, a compra de mercadorias para estoque em um comércio. A toda compra que a loja executa, existe a saída de dinheiro (caixa). No entanto, essa saída de caixa não é uma despesa. Ela é um investimento em estoque. O produto está lá e é um capital da empresa.

O valor pago na mercadoria só se tornará custo (item de DRE), quando essa mercadoria for vendida.

A lógica é que Lucro é = Receitas – Despesas correspondentes.

Ou seja, o custo da mercadoria só é contabilizado quando existe uma receita associada àquela mercadoria – ou seja, quando ela é vendida.

No plano de contas este item é classificado como “Custo das Mercadorias Vendidas” (CMV) no comércio, “Custo dos Produtos Vendidos” (CPV) na indústria, e “Custo dos Serviços Vendidos” em serviços. Mais à frente explicaremos melhor sobre a contabilização desses valores.

Valores que não aparecem com frequência no caixa devem ser identificados

Outro aspecto importante de um plano de contas é classificar itens que não geram transações imediatas, mas fazem parte da relação Receita x Despesa, como por exemplo “provisões salariais”.

As provisões salarias correspondem a uma despesa ocorrida em um determinado mês. Pela lei, um trabalhador tem direito a receber o proporcional de férias e 13º trabalhado. Portanto, mesmo que esse pagamento seja feito uma vez por ano, ou quando o funcionário for demitido, gerando assim o fluxo de saída de caixa, ele é uma despesa que deve ser contabilizada no DRE proporcionalmente todo mês – mesmo que o dinheiro não saia do caixa.

Nesse caso, sem um plano de contas que contemple “provisões salariais”, você poderá não contabilizar esta despesa, pois ela não aparece no fluxo de caixa a não ser no vencimento. Itens semelhantes às provisões são: amortização e depreciação.

A relação temporal da transação – Regime de Competência

Outra particularidade importante do DRE é que nele você deve computar os valores referentes as atividades quando elas ocorrem e não quando o dinheiro referente a elas entra ou sai do caixa. Isso é conhecido como contabilidade por “Regime de Competência”.

Veja este exemplo para entender melhor. Vamos dizer que em janeiro, você realiza uma venda em seu comércio de um item de R$ 300,00 a prazo – que será pago em três vezes de R$ 100,00 reais.

O fluxo de caixa desta venda, ou seja, a entrada de dinheiro se dará conforme a tabela abaixo (regime de caixa):

| Janeiro | Fevereiro | Março |

| $100,00 | $100,00 | $100,00 |

No DRE, essa venda deve gerar uma única entrada no mês em que ela aconteceu (regime de competência):

| Janeiro |

| $300,00 |

Esta regra deve ser aplicada tanto para as receitas como para as despesas.

Principais grupos de contas

Agora que você já compreendeu melhor sobre a classificação das transações, plano de contas e regime contábil, vamos identificar os principais grupos de transações presentes no DRE: Receitas, Custos Diretos e Despesas.

Receita Bruta Operacional

As receitas no DRE se referem aos valores monetários relacionados às vendas efetuadas em um período (mês, semestre, ano…). Os valores financeiros nesse item se referem ao total de unidades vendidas ou serviços vendidos e entregues “no período definido”. Lembre-se, é a contabilidade por “regime de competência”.

O importante para processar de forma correta este item no DRE é sempre prestar atenção na relação de vendas e pagamentos a prazo, ou qualquer venda que o valor devido é recebido em um período diferente da venda/entrega em si e ajustar para que este valor seja alocado integralmente no período de ocorrência.

Por exemplo, se você fez uma venda e entregou o produto em “janeiro”, mas só irá receber o dinheiro em fevereiro, você deve computar o valor em “janeiro”, pois toda relação de trabalho e custo para aquela venda aconteceu em janeiro.

Algumas empresas acabam contabilizando suas receitas apenas quando o dinheiro entra, mas como observado anteriormente, isso é acompanhar o fluxo de caixa e não permite a real aferição de resultados do negócio.

Portanto, para ter um DRE funcional, ajuste os valores das receitas no mês. Caso você precise controlar os pagamentos das vendas a prazo, construa uma outra planilha ou instrumento de controle de caixa separado.

Deduções

As deduções são valores descontados da receita que, geralmente, variam proporcionalmente a ela. Costumam ser percentuais da receita como: impostos sobre nota fiscal, taxas de cartão de crédito, taxas de plataformas, descontos, comissões, etc. Incluídos aqui também estão as perdas e devoluções.

Podemos dizer que as “deduções” são valores que nem entram na empresa, que são pagos a terceiros. Tanto que, após deduzir esses valores aferimos a “Receita Líquida” – a receita que realmente entra no seu negócio.

Lembrando, os valores das deduções devem ser computados integralmente no mesmo mês (período) das vendas/receitas. Veja neste outro artigo como não perder dinheiro com as de taxas de plataformas de vendas.

Custos diretos

Chegando à receita liquida, o próximo item é: custos diretos.

Custos diretos são os gastos da empresa com tudo aquilo relacionado diretamente a produção/operação. Neste grupo encontramos desde matérias primas para fabricação de produtos, até mercadorias para venda em comércios, embalagens, mão de obra direta e tudo aquilo utilizado na composição dos itens vendidos pelas empresas.

Cada ramo de atividade econômica possui particularidades quanto a composição dos custos diretos. Então, vale a pena entender melhor como contabilizar no DRE os custos diretos no seu setor – seja ele comércio, indústria ou serviços.

Comércio: Custo de Mercadorias Vendidas (CMV)

Começando pelo comércio, os itens classificados como custos diretos são: todas as mercadorias vendidas pela empresa e custos variáveis associadas a elas, como embalagens, etiquetas, etc.

Existem dois desafios básicos observados na contabilização desses itens no DRE de PMEs do comércio.

O primeiro, já mencionado acima, é contabilizar o custo do item no momento da venda, e não no da compra. Muitas empresas, por utilizarem apenas o acompanhamento do fluxo de caixa, adotam a compra de mercadoria como despesas do negócio – e isso não está correto.

A compra de mercadoria para venda é uma compra de estoque. No plano de contas, “estoque” não está no DRE e sim no Balanço Patrimonial, como ativo da empresa. Não vamos nos aprofundar em questões de “Balanço” neste artigo. O importante agora é compreender que você irá precisar identificar o custo do que você “vendeu” no período.

Para isso, você irá precisar:

- Identificar todos os itens vendidos no período: itens e quantidades

- Identificar o quanto pagou por cada um deles (R$/unidade)

- Totalizar os gastos com produtos, embalagens, etc. (Quantidades x R$/unidade) no período.

O segundo desafio é ter esses dados em mãos. Alguns comércios trabalham com número reduzido de itens, tem baixo volume de venda diário e possuem rotinas de anotações que permitem estes levantamentos em planilhas simples, mas eficazes. Outros trabalham com grande quantidade de itens, com grande volume diário de vendas e sem rotinas ou sistemas que permitam computar e acessar estes dados.

Portanto, o primeiro passo para vencer esse desafio é identificar em qual situação você se encontra e construir a solução adequada para ter as informações em mãos.

Você pode optar por usar planilhas ou preferir sistemas que ajudem a processar um volume maior de informações diárias. Seja qual for a ferramenta, adote rotinas de uso para que as informações sejam processadas em tempo hábil e de forma correta. No caso de sistemas, faça o setup do plano de contas, integrando com estoques, para ter controle de mercadorias e preços. Faça amostragens, contas no lápis e confira se você está captando todas as informações de custo relacionados as vendas. Se tudo certo, siga em frente!

Indústria: Custo de Produtos Vendidos (CPV)

Na indústria, a complexidade para aferir os custos diretos é um pouco maior do que no comércio.

Os itens classificados como custos diretos na indústria são: todas as matérias primas e insumos usados na fabricação, montagem e embalagem dos produtos; mão de obra utilizada na fábrica; depreciação e manutenção de máquinas e equipamentos fabris; gastos com energia na fabricação; e qualquer outro custo associado diretamente à produção dos itens vendidos pela empresa.

Os desafios para o levantamento e processamento desses custos em PMEs industriais são, em parte, semelhantes aos do comércio.

O primeiro desafio é contabilizar o custo das matérias primas e insumos usados naquilo que foi produzido e vendido. Lembrando, não se deve considerar como “custo/despesas” a compra de matéria prima – isso é uma compra de estoque como já explicado anteriormente.

Para aferir o custo dos produtos vendidos no período, você irá precisar:

- Criar fichas técnicas para cada produto produzido em sua empresa. As fichas técnicas devem conter todas as matérias primas e insumos utilizados na produção de uma unidade. Por exemplo, se você produz marmitas fitness, cada marmita deve ter uma ficha técnica constando: quantas gramas de arroz, feijão, cenoura, proteína (tipo), embalagem; o custo de cada insumo; e o custo total unitário.

- Identificar todos os itens vendidos no período: itens e quantidades

- Identificar o quanto custou cada um deles (R$/unidade)

- Totalizar os gastos com produtos, embalagens, etc. (Quantidades x R$/unidade) no período.

- Relacionar o custo total da mão de obra de produção

- Relacionar todos os custos de maquinários, manutenções e infraestrutura associados a produção

- Totalizar o CPV

Assim como no comércio, ter esses dados em mãos é outro desafio. Algumas indústrias de baixa complexidade conseguem fazer estes levantamentos em planilhas, mas estruturas industriais mais complexas exigem sistemas gerenciais, processos e rotinas para construir essa base de dados.

Portanto, para vencer esse desafio, identifique a complexidade do negócio e construa a solução adequada. Seja qual for a ferramenta, construa processos e rotinas para que as informações sejam processadas em tempo hábil e de forma correta. Lembrando, faça amostragens, contas no lápis e confira se você está captando todas as informações de custo relacionados às vendas. Se tudo estiver certo, siga em frente!

Custo dos serviços vendidos – CSV

Em empresas de serviços o principal custo direto é o custo da mão de obra. Serviços como advocacia, psicologia e clínica médica vendem as horas de seus profissionais. Serviços como manicure, mecânica de automóveis e reparo de eletrodomésticos vendem as horas de trabalho somadas aos insumos e peças utilizadas como esmaltes, parafusos e telas de celulares.

Outra variável neste segmento é a forma de prestação e pagamento dos serviços. Alguns serviços são prestados a preço de tabela e pagos uma única vez, outros são serviços contínuos pagos por mensalidades recorrentes, e outros mediante orçamentos customizados.

Então, para simplificar a compreensão, de forma geral, no DRE de empresas de serviços no CSV deve constar o valor gasto com a mão de obra no mês (período) somada dos custos dos produtos/insumos utilizados no mês da prestação.

Algumas dicas para contabilizar os itens são:

- Em empresas que trabalham com orçamentos, certifique-se que os custos estimados no orçamento estão sendo os mesmos que na execução. Monitore e compare – caso haja divergência, corrija os valores no DRE.

- Identifique o custo da mão de obra direta interna e terceirizada (aquela que trabalha diretamente na prestação do serviço). Em caso de mão de obra CLT, não esqueça de incluir todos os custos com folha de pagamento, inclusive provisões de férias, 13º salário e verbas rescisórias.

- Caso haja o uso de equipamentos na prestação de serviços, relacione todos os custos de maquinários, manutenções, depreciação e infraestrutura associados a prestação.

- Totalize o CSV no período.

Esses dados podem ser processados em planilhas ou sistemas. Identifique a complexidade do negócio e construa a solução adequada para ter as informações em mãos.

Caso você gerencie uma empresa de serviços profissionais, este manual de orçamento de projeto e consultoria irá te ajudar na compreensão de todos os detalhes financeiros envolvidos na prestação de serviços – desde o orçamento até o fechamento mensal.

Lucro Bruto e Margem Bruta

Agora que você conseguiu contabilizar todos seus custos diretos, ao subtraí-los da sua Receita Líquida, você chegará ao seu “Lucro Bruto”. Quando você divide seu Lucro Bruto/Receita Bruta, você tem sua “Margem Bruta (%)”, ou margem de contribuição.

Os próximos itens do DRE são as despesas indiretas.

Despesas Indiretas

As despesas indiretas são todas as despesas para operação do negócio que não estão diretamente ligadas a produção.

Essas despesas podem ser agrupadas em: administrativas; marketing e vendas; financeiras; e gerais. O nível de agrupamento varia de empresa para empresa. O importante aqui é não deixar escapar qualquer outra despesa do negócio não relacionada a produção.

Alguns exemplos de despesas indiretas nas empresas são:

Despesas tributárias

- Taxa de verificação de funcionamento

- IPTU

- Certificado digital

- Contribuições a entidades de classe

- Sindicatos

Serviços de terceiros

- Advogado

- Contabilidade

- Consultoria/Assessoria mensal

- Manutenção de computadores

- Licenças de Software

- Limpeza

Salários Administrativos

- Prolabores

- Salários

- Encargos

- Benefícios

- Provisões

Gerais e Administrativas

- Água

- Aluguel

- Celulares

- Copa (café, açúcar, etc.)

- Correios

- Energia

- Internet

- Manutenção de instalações

- Suprimentos

- Tarifas bancárias

- Transporte

- Outras

- Seguro auto

- IPVA

- Combustível

- Estacionamento

- Manutenção veículo

MARKETING e VENDAS

- Propaganda/anúncios

- Comissões de vendas

- Papelaria

- Domínio e hospedagem sites

Os principais desafios enfrentados pelas PMEs na contabilização destes itens estão ligados à fatores relacionados a identificação das despesas; e mistura de contas pessoais e empresariais.

Por exemplo, é comum ver empreendedores pagando contas da empresa e de casa no cartão de crédito e lançando a despesa “cartão de crédito” no DRE da empresa.

Neste exemplo, houveram dois problemas. O primeiro é que não existe a despesa “cartão de crédito” no DRE. O jeito certo de lançar é abrir a fatura do cartão e lançar cada item no lugar certo. O segundo é que ao lançar um único valor, as despesas pessoais entraram como despesas do negócio.

Portanto, você deve detalhar corretamente todos os itens e aloca-los mensalmente no “plano de contas” do DRE.

Outro fator que às vezes dificulta a separação das contas pessoais das contas do negócio é o não pagamento de um prolabore, ou retirada mensal, fixa e adequada às necessidades do sócio que trabalha. O ideal é que o pagamento do prolabore seja feito mensalmente na conta pessoa física do sócio e que este use esse recurso para seus gastos pessoais. A separação física das contas é essencial.

Após contabilizar todas suas despesas indiretas e subtraí-las do seu lucro bruto, você chega no resultado operacional do seu negócio – lucro ou prejuízo.

Resultado Operacional do Exercício – Lucro ou Prejuízo

Aqui é onde a realidade do seu negócio aparece. Com essa construção, agora você pode determinar se o seu negócio é lucrativo ou não e compreender vários detalhes econômicos para tomar decisões, gerenciar custos, decidir investimentos e garantir a sustentabilidade da sua empresa.

Receitas e Despesas Financeiras

Além das transações colocadas acima, você também poderá encontrar algumas transações financeiras no seu negócio como: rendimentos de aplicações da conta empresarial (receitas financeiras), e pagamento de empréstimos, dívidas e financiamentos (despesas financeiras).

Estes itens ajudam a compor a totalidade financeira do negócio, mas foram colocados de lado neste momento, podendo ser incluídos após os resultados operacionais, para que você possa compreender a lucratividade da empresa/operações.

Afinal, a não ser que você seja um banco, são as operações que irão te gerar a lucratividade para cumprir seus objetivos e prosperar.

Considerações finais

Se você chegou até aqui, já deu o primeiro passo para compreender melhor o DRE Gerencial, seus itens e funcionalidades. Mas existe mais conhecimento que pode ajudar você a evoluir na gestão financeira do seu negócio.

Para aprender mais, você pode acessar alguns cursos na área de finanças empresariais. O SEBRAE, por exemplo, oferece cursos livres para empresários interessados no seu site Vitrine, que podem auxiliar neste aprendizado.

Outra forma de levar este conhecimento para sua empresa é contratar o apoio de consultores. A Alvarenga Neto Consultoria é especializada em controladoria e finanças para PMES e pode ajudar você nessa missão.

Siga em frente e sucesso em seus negócios!

Por: Joaquim Alvarenga Neto. MBA. Consultor Empresarial